【沥青周报】沥青现价因冬季赶工需求维稳上涨,厂库去库程度逐渐见底

能源研发中心

本周观点

1)行情回顾:

本周沥青期货价格震荡向转弱。中东地缘驱动消退油价回落,沥青期价跟随转弱。而现货端不分赶工刚需提前在冬季释放,库存逐渐去化,带动现货价维稳上涨。但随着逐渐进入冬季,部分区域降温降雪,将影响沥青出货需求,需求或由小旺季向淡季过渡。考虑炼厂控制排产托底成本价,需求前景偏弱势看待且油价中枢预期下调下,沥青价格或以区间震荡看待。

2)基本面数据:

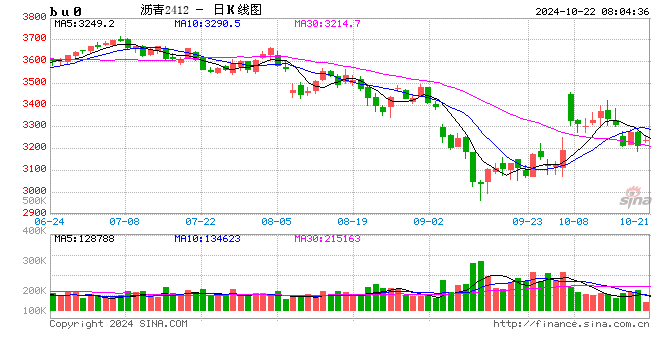

本周沥青期货价格震荡向转弱。截止10月18日,沥青主力合约收于3273元/吨,环比10月11日3330元/吨下跌57元/吨,跌幅2%。

本周现货价格稳定上涨。截止10月18日,山东重交沥青现货价为3680元/吨,环比10月11日3575元/上涨105元/吨,涨幅3%。

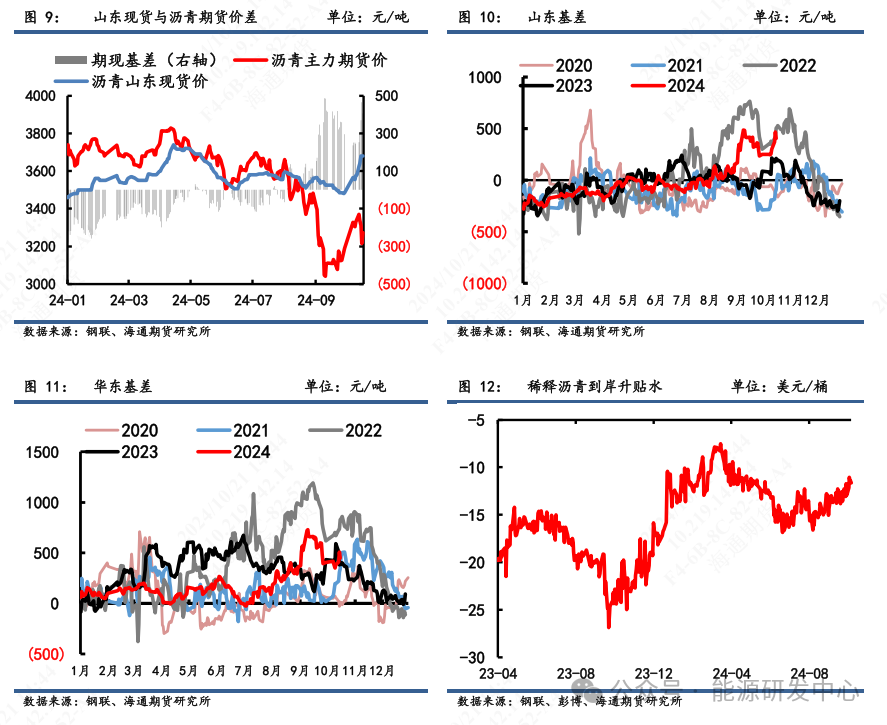

本周基差现价上行,期价回落,基差走高。截止10月18日,山东期现基录得407元/吨,环比10月11日245元/吨上涨;期货价受原油回落影响转弱,现货端维持向上,带动期现价差走高。

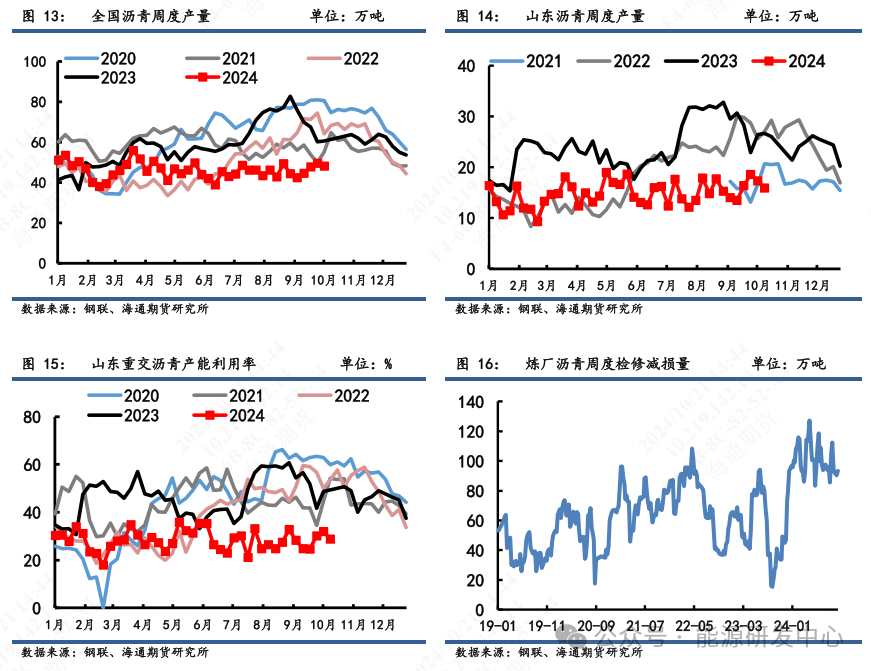

本周沥青供应减少。10月18日当周,中国沥青产量为48.1万吨,环比10月11日当周49.6万吨回落3%。

本周销量需求一般。10月18日当周,24家样本企业销量为24.87万吨,环比10月11日当周25.97万吨回落4%。

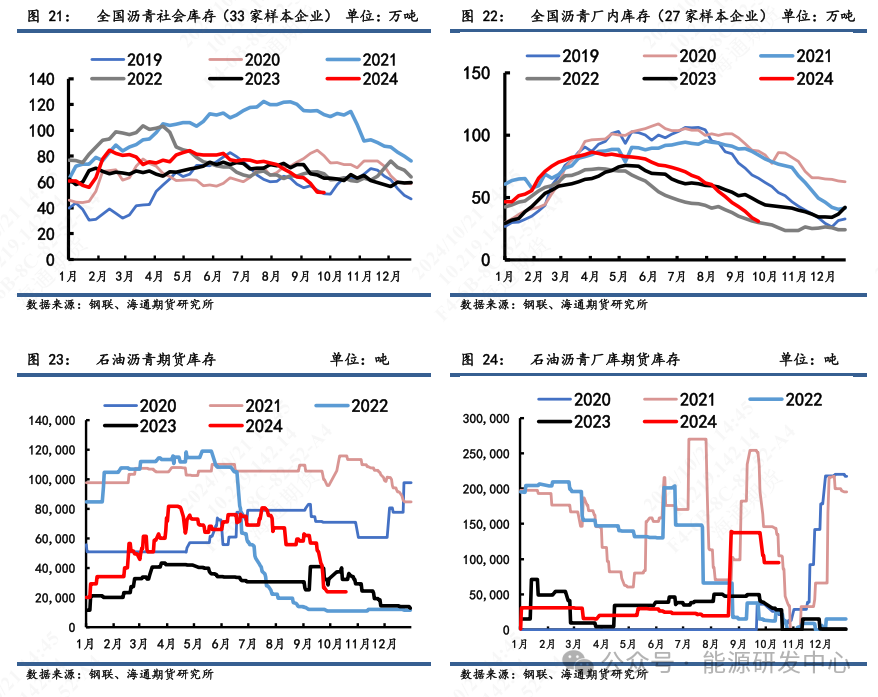

本周去库节奏明显放缓。10月18日当周,国内27家样本企业沥青厂内库存为51.9万吨,环比上周52.1万吨回落0.3%。

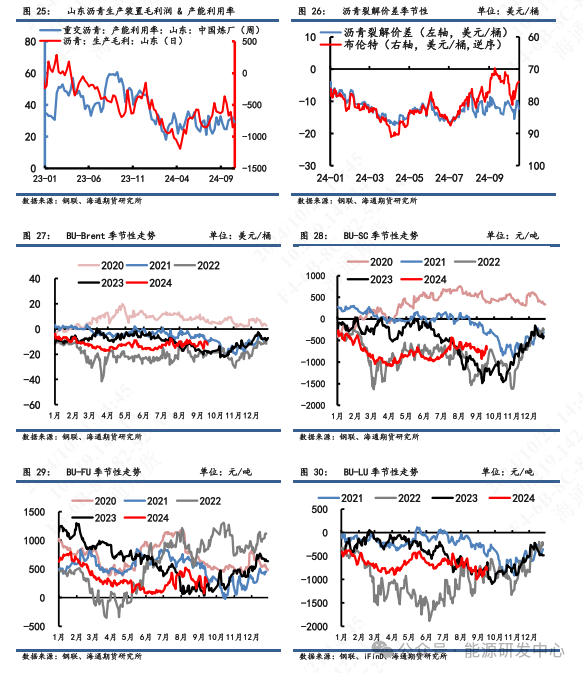

本周利润亏损有所减少。10月18日当周,经钢联测算的山东沥青生产毛利为-793元/吨,环比10月11日当周-854元/吨亏损减少。10月17日,BU-Brent裂解差为-12.4美元/桶,环比10月11日-14.1美元/桶上涨。

3)观点:单边:沥青持震荡看待。炼厂自身主动修复利润的力量不强,叠加油价震荡偏弱,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。品种套利:可逢低多BU-Brent价差。油价重心下移预期,尽管成本端支撑沥青也转弱。但随着沥青炼厂控产和库存去化托底,供应压力或较原油偏小,其价格跌幅较油价或相对抗跌,可以选择逢低多BU-Brent价差。

一、期货市场

本周沥青期货价格震荡向转弱。中东地缘驱动消退油价回落,沥青期价跟随转弱。而现货端不分赶工刚需提前在冬季释放,库存逐渐去化,带动现货价维稳上涨。但随着逐渐进入冬季,部分区域降温降雪,将影响沥青出货需求,需求或由小旺季向淡季过渡。考虑炼厂控制排产托底成本价,需求前景偏弱势看待且油价中枢预期下调下,沥青价格或以区间震荡看待。

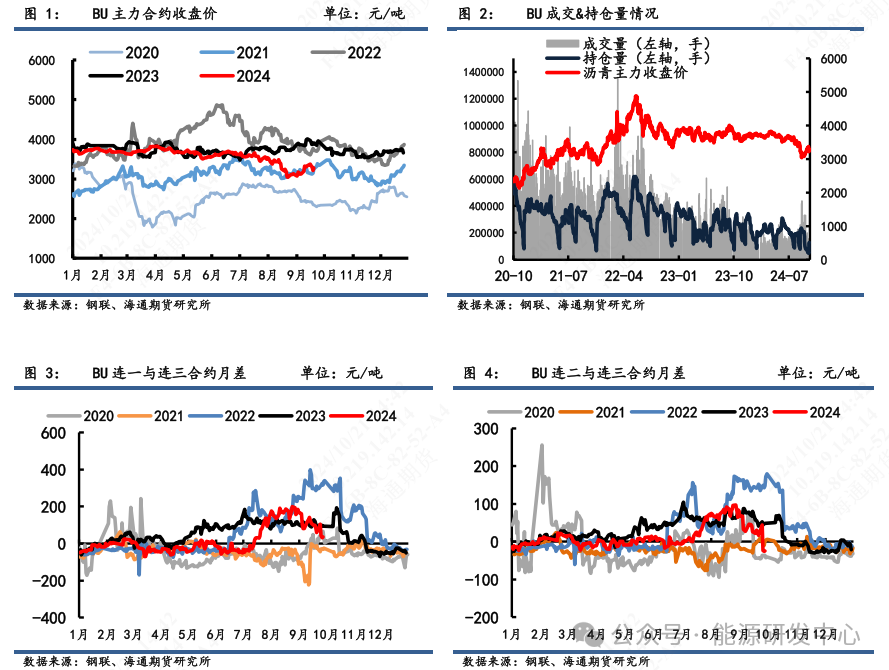

截止10月18日,沥青主力合约收于3273元/吨,环比10月11日3330元/吨下跌57元/吨,跌幅2%;单边成交量156913手,环比增加24182手;持仓量129066手,环比增加74297手。价差结构上,BU连一与连三合约价差为35元/吨,环比10月11日60元/吨回落。

二、现货市场

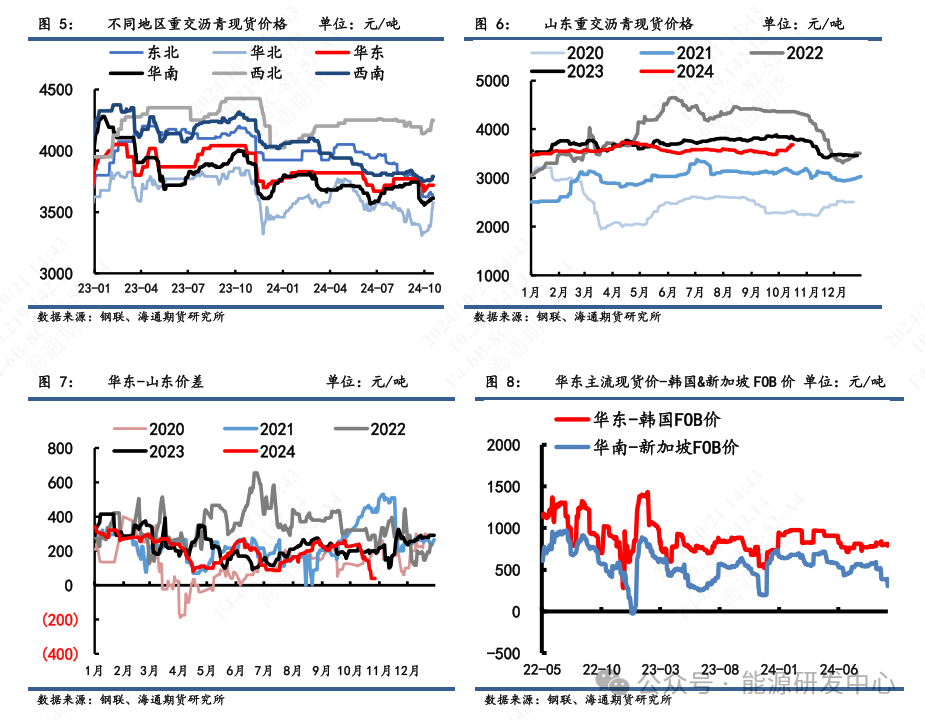

本周现货价格稳定上涨。截止10月18日,山东重交沥青现货价为3680元/吨,环比10月11日3575元/上涨105元/吨,涨幅3%。其中华北市场涨190元/吨至3575元/吨,华东市场涨持平,华南市场涨15元/吨至3610元/吨。华东-山东价差为40元/吨,环比上周140元/吨回落。

需求端,冬季前的赶工需求提前释放,但资金不到位下,整体需求存压。供给端,炼厂低利润下维持偏低开工率,低利润和高库存下提升能力有限。总之,下游项目开工不及预期,资金回笼速度滞后,终端需求复相对缓慢,现货价格以稳为主,涨跌幅相对有限。

三、期现基差

本周基差现价上行,期价回落,基差走高。截止10月18日,山东期现基差录得407元/吨,环比10月11日245元/吨上涨;华东期现基差录得447元/吨,环比10月11日390元/吨上涨。期货价受原油回落影响转弱,现货端维持向上,带动期现价差走高。10月18日,稀释沥青到岸升贴水为-11.7美元/桶,环比10月11日-12.9美元/桶上涨。

四、产业链追踪

4.1 供应端

本周沥青供应减少。10月18日当周,中国沥青产量为48.1万吨,环比10月11日当周49.6万吨回落3%。其中华东产量为9.0万吨,环比10月11日当周9.1万吨基本持平。山东沥青产量为15.84万吨,环比10月11日当周17.31万吨下跌9%;重交沥青产能利用率为28.8%,环比10月11日当周32%回落。本周国内炼厂沥青检修减损量为93.27万吨,环比上周90.4万吨上涨3%。

整体需求相对承压和利润不佳下,炼厂大幅提升开工积极性偏弱,部分炼厂选择停产或者减产,从而减供以支撑沥青价格底部。

4.2 需求端

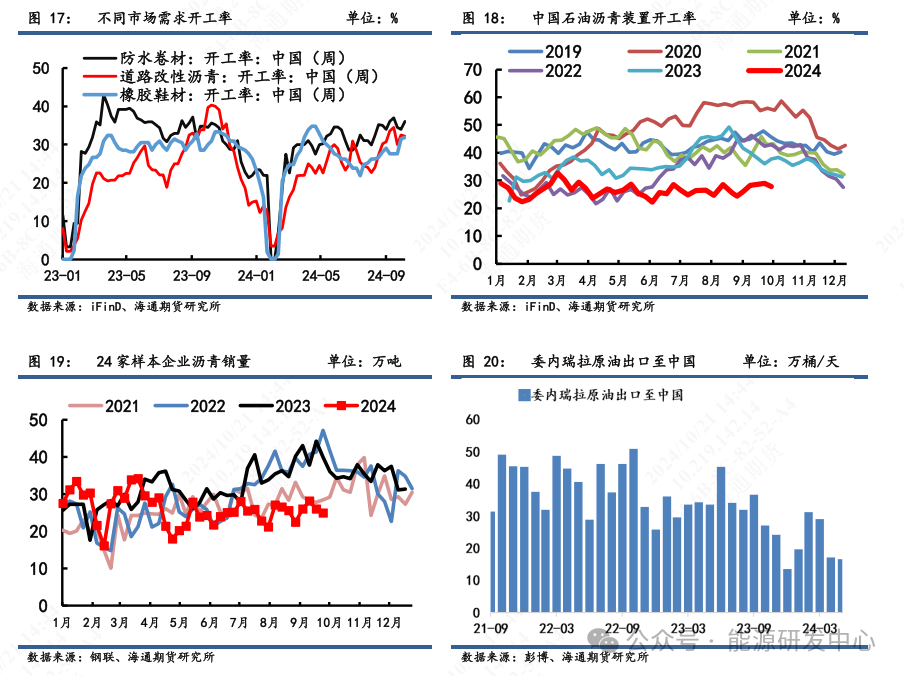

本周销量需求一般。10月18日当周,24家样本企业销量为24.87万吨,环比10月11日当周25.97万吨回落4%。其中华北企业销量为7.5万吨,环比上周7.55万吨基本持平;华东企业销量2.7万吨,环比上周5.3万吨回落。华南地区销量3.5万吨,环比上周1.7万吨回升。山东沥青销量为7.3万吨,环比上周7.2万吨基本持平。10月16日当周中国石油沥青装置开工率为27.8%,环比10月9日当周29%回落。其中10月18日当周,防水卷材开工率录得36%,环比上周34%略微回落;道路改性沥青开工率录得32.2%,环比上周32.5%基本持平。

往后看,随着逐渐进入冬季,需求端也将面临压力,沥青小旺季向淡季切换。总量上终端需求受项目资金缺乏、项目规划不断延迟等结构性影响仍在,市场对沥青持谨慎看待。

4.3 库存端

本周去库节奏明显放缓。现货端,10月18日当周,国内27家样本企业沥青厂内库存为51.9万吨,环比上周52.1万吨回落0.3%;33家样本企业社会库存量为30.8万吨,环比上周33.8万吨回落9%。期货端,10月17日石油沥青期货库存为23690吨,厂内库存为95000吨,总期货库存为118690吨,环比10月11日基本持平。

本周社会库存去库程度放缓,刚需带来的库存消耗或以见底。后续随着冬季来临需求转弱,库存或有堆积压力,对沥青价格形成约束。

4.4 利润端

本周利润亏损有所减少。10月18日当周,经钢联测算的山东沥青生产毛利为-793元/吨,环比10月11日当周-854元/吨亏损减少。10月17日,BU-Brent裂解差为-12.4美元/桶,环比10月11日-14.1美元/桶上涨。BU-SC裂解差为-700元/吨,环比10月11日-851元/吨上涨。BU-FU裂解差为269元/吨,环比10月11日73元/吨回落。BU-LU裂解差为-793元/吨,环比10月11日-898元/吨上涨。

总的来看,单边:沥青持震荡看待。炼厂自身主动修复利润的力量不强,叠加油价震荡偏弱,沥青价格凭借需求预期改善而带来的上行空间仍相对有限。而市场接货情绪相对谨慎,炼厂调整缩减排产计划,尽力以低开工支撑沥青价格下方。品种套利:可逢低多BU-Brent价差。油价重心下移预期,尽管成本端支撑沥青也转弱。但随着沥青炼厂控产和库存去化托底,供应压力或较原油偏小,其价格跌幅较油价或相对抗跌,可以选择逢低多BU-Brent价差。

内容由海通期货能源研发中心原创,转载请注明出处。

本文 上音成教网 原创,转载保留链接!网址:http://m.shyyxy.cn/post/11283.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。