【聚烯烃】利空释放 盘面止跌企稳

来源:国元期货研究

综合考虑,我们认为10月末至11月初,聚烯烃成本或将出现分化,煤制成本或有一定支撑,而油制成本相对乏力。从基本面来看,后期塑料装置在高开工的背景下,供应压力较PP偏大,不过考虑到其下游需求处于季节性消费的旺季,因此在多空影响下,价格或将延续前期震荡模式。而从PP来看,虽然供给压力不大,但是需求端恢复有限,因此也进一步制约短期价格反弹的空间,后期盘面价格围绕7500震荡运行概率较大。

一、行情回顾

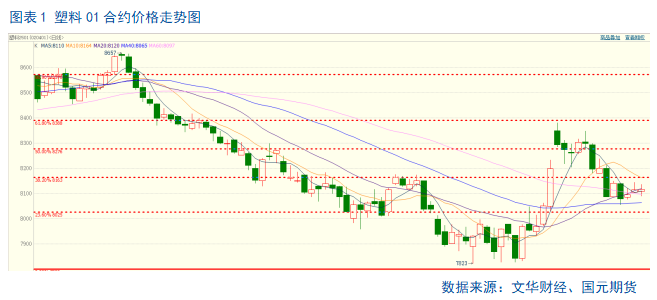

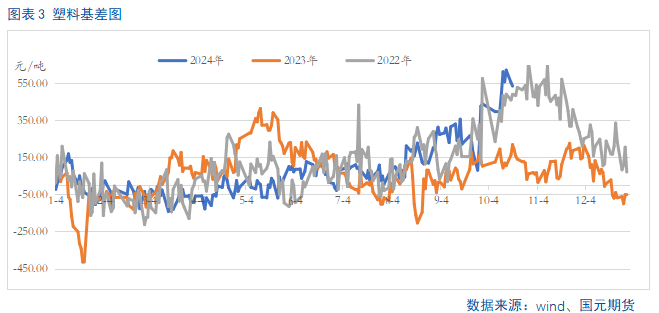

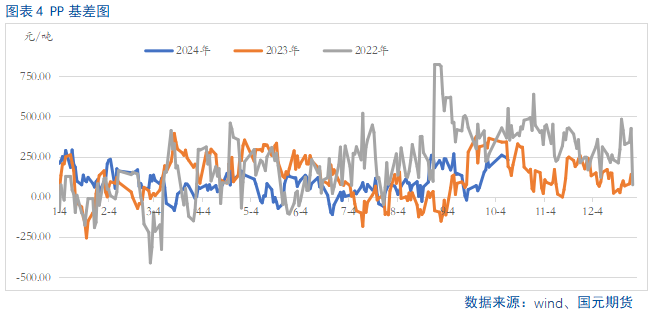

上周塑料和PP主力合约在上周初受原油大幅下滑的带动,市场重心下移,步入本周,油价止跌企稳,在成本端的影响下,塑料和PP主力合约盘面价格走出了止跌企稳态势。当前基本面缺乏重大利好指引,价格围绕均线系统震荡的概率偏大。从基差来看,截至10月23日,塑料和PP的基差分别达到535和229。按照基差的季节性趋势来看,塑料和PP短期基差存在缩小的预期。

二、基本面分析

2.1

10月底聚烯烃成本端或将呈现分化

从油制成本端来看,自国庆节至今,国际油价呈现下挫企稳态势。前期市场回落主要原因在于以下两点:首先,中东局势虽然存在发酵的可能,但是扩大的概率相对偏低,导致政治风险的油价的影响力正在消减,其次,原油供给端伴随着利比亚不可抗力的解除,其原油产量快速回升,目前已从9月54万桶/天的产量恢复至110万桶/天之上,而EIA数据显示美国单周原油库存走高,叠加市场对全球原油的需求预期不断下调,尤其是OPEC在其月报中,连续三个月下调2024年的全球原油需求预期,并下调2025年的需求预期,IEA和EIA也下调了今明两年的全球原油需求预期。因此在利空因素的叠加下原油疲软难改,对下游聚烯烃支撑有限。

从煤制聚烯烃成本端来看,受大秦线检修、发运倒挂等因素影响,10月中旬北方港口现货资源不多,预计10月下旬,北港优质现货资源依然偏紧。而11月前后北方地区将陆续开始供暖,为应对高日耗、保持高库存,预计在10月下旬,电厂将进行冬储采购,届时煤炭价格存在上涨的预期,因此煤制聚烯烃成本在10月底支撑尚可。

2.2

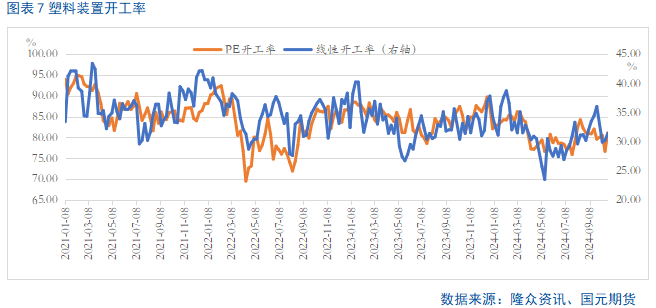

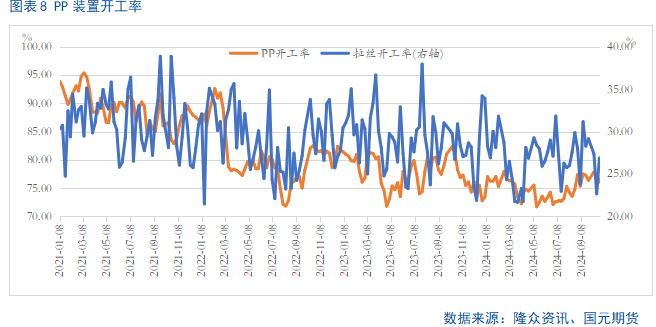

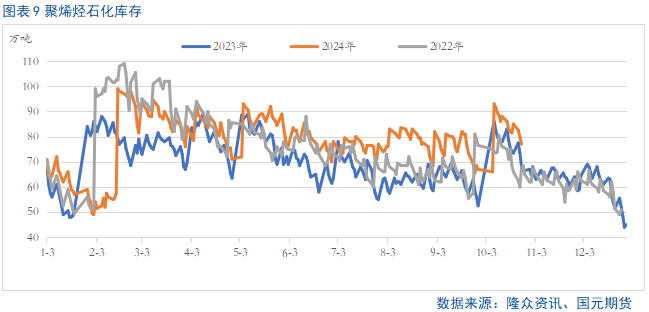

塑料供应压力或大于PP

从石化库存来看,截至发稿,聚烯烃石化库存维持在77万吨,达到近年来同期高位,对盘面存在一定的压制。从两个品种的装置开工率来看,塑料伴随着镇海炼化、燕山石化和兰州石化等前期检修装置陆续重启,近期市场供应压力走强,对盘面存在较大的压制。据统计,截至10月24日,当日装置开工率在81.1%,较前一周76.65%的均值上涨了4.45个百分点。因此在装置开工率走高的背景下,供应量持续上升。反观PP,在中景石化二期双线120万吨/年装置停车的背景下,聚丙烯供应呈现短期缩量。

从后期装置的变动来看,PP在中景石化二期一线(60万吨/年)、二期二线(60万吨/年)停车的背景下,叠加新装置落地缓慢,因此供给压力较塑料而言相对偏低。塑料装置开工来看,目前暂无新增装置检修,因此供应压力将持续维持高位。但是考虑到月底,石化厂家出货意愿偏强,因此关注塑料厂家是否存在降价销售的预期,若该预期兑现,则市场或将呈现阶段性去库的局面。

2.3

PE下游处于季节性回升趋势中

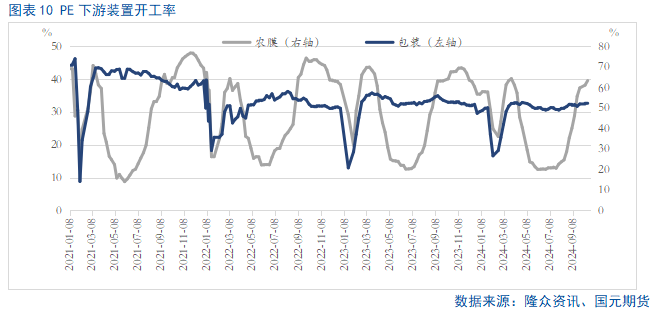

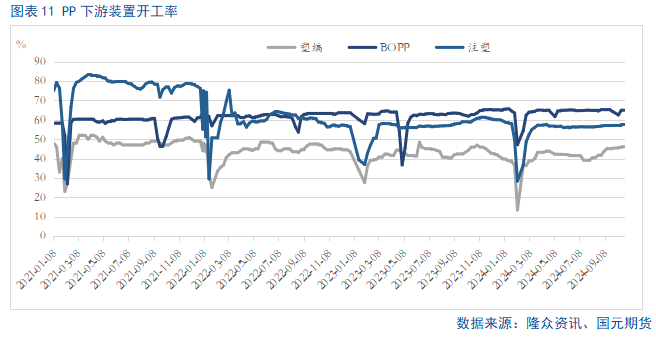

从下游市场来看, 塑料方面,随着国内”双11“电商节到来,终端市场有采购预期,因此给予包装企业需求文撑,提振塑料市场。而从国内农膜市场来看,虽然地膜需求处于淡季,华北周边地区大蒜膜需求收尾,企业零星开机,但是每年的10月末至11月初,市场仍将延续高位运行,因此对上游塑料市场仍有一定的提振。从PP下游市场来看,注塑及塑BOPP装置开工率虽有抬升,但是幅度有限,因此缺乏重大利好支撑。

三、后市展望

综合考虑,我们认为10月末至11月初,聚烯烃成本或将出现分化,煤制成本或有一定支撑,而油制成本相对乏力。从基本面来看,后期塑料装置在高开工的背景下,供应压力较PP偏大,不过考虑到其下游需求处于季节性消费的旺季,因此在多空影响下,价格或将延续前期震荡模式。而从PP来看,虽然供给压力不大,但是需求端恢复有限,因此也进一步制约短期价格反弹的空间,后期盘面价格围绕7500震荡运行概率较大。

写作日期:2024年10月24日

作者:

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

本文 上音成教网 原创,转载保留链接!网址:http://m.shyyxy.cn/post/11767.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。