光大期货矿钢煤焦类日报11.5

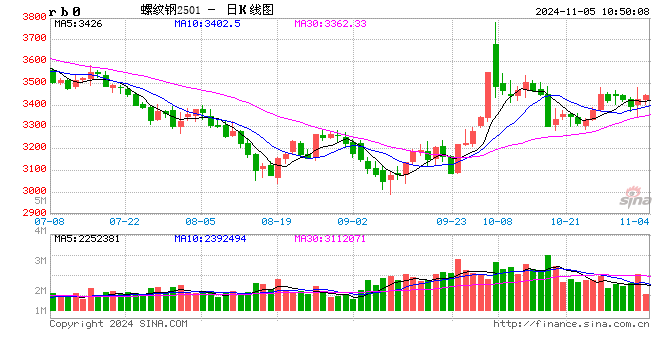

螺纹钢:

昨日螺纹盘面震荡上涨,截止日盘螺纹2501合约收盘价格为3425元/吨,较上一交易日收盘价格上涨32元/吨,涨幅为0.94%,持仓减少0.53万手。现货价格小幅上涨,成交回升,唐山地区迁安普方坯价格上涨20元/吨至3130元/吨,杭州市场中天螺纹价格上涨10元/吨至3480元/吨,全国建材成交量15.42万吨。据钢银数据,本周全国建材库存增加0.83%至318.85万吨,热卷库存下降4.36%至245.66万吨,热卷库存继续明显下降,螺纹库存则连续小幅累积。据统计,2024年1月-10月份,各地共发行新增专项债券1109只,发行规模合计约38965亿元,完成进度达到99.9%。十四届全国人大常委会第十二次会议审议增加地方政府债务限额置换存量隐性债务的议案。政策层面仍有进一步宽松预期,对市场情绪将形成提振。预计短期螺纹盘面震荡偏强运行。

铁矿石:

昨日铁矿石期货主力合约i2501价格小幅上涨,收于779元/吨,较前一个交易日收盘价上涨8.5元/吨,涨幅为1.1%,持仓减少7867手。港口现货价格小幅上涨,成交回落,日照港PB粉价格上涨9元/吨至769元/吨,超特粉价格上涨7元/吨至660元/吨,全国主港铁矿累计成交135.2万吨,环比回升67.89%。10月28日-11月3日Mysteel澳洲巴西铁矿发运总量2673.0万吨,环比增加42.2万吨。澳洲发运量1840.9万吨,环比增加58.1万吨,其中澳洲发往中国的量1517.4万吨,环比减少61.4万吨。巴西发运量832.0万吨,环比减少15.9万吨。本期全球铁矿石发运总量3155.0万吨,环比增加69.8万吨。中国47港到港总量2351.8万吨,环比减少192.4万吨;中国45港到港总量2262.7万吨,环比减少199.2万吨;北方六港到港总量为1101.5万吨,环比减少396.9万吨。铁矿石发运有所增加,到港量下降,供应端整体维持高位水平。宏观政策端仍有宽松预期,对市场情绪有较强提振。预计短期铁矿石盘面或将呈现震荡偏强走势。

焦煤:

昨日焦煤盘面有所上涨,截止日盘焦煤2501合约收盘价为1366元/吨,较上一个交易日收盘价上涨29元/吨,涨幅2.17%,持仓量增加7740手。现货方面,山西临汾地区主焦原煤(S0.5、G86、回收27)上调5元至出厂价996元/吨。蒙煤市场偏弱运行,甘其毛都口岸蒙5#原煤1140元/吨跌20;蒙3#精煤1355元/吨涨5,成交相对比较清淡。供应方面,内矿多数维持正常生产,国内供给相对比较稳定,下游需求弱势运行,焦煤现货成交疲软,部分煤矿库存有所积压。需求端,焦化企业开工稳定,铁水产量高位维持,但钢材持续性偏弱,下游采购的节奏放缓,预期端政策有一定支撑,预计短期焦煤盘面震荡运行。

焦炭:

昨日焦炭盘面有所上涨,截止日盘焦炭2501合约收盘价2051元/吨,较上一个交易日收盘价上涨54.5元/吨,涨幅2.73%,持仓量增加1104手。现货方面,港口焦炭现货市场报价持平,日照港准一级冶金焦现货价格1790元/吨,较上期持平。供应端,原料焦煤的价格下跌,入炉煤成本下移,焦化企业的生产利润尚可,生产积极性维持,但是钢材价格近期疲软运行,钢厂采购焦炭有所谨慎。需求端,钢厂盈利率目前在60%左右,铁水产量维持在高位运行,对于焦炭刚需有一定支撑,目前宏观政策宽松预期仍在,预计短期焦炭盘面震荡运行。

硅铁:

周一,硅铁主力合约偏弱震荡,报收6458元/吨,环比下降0.31%。昨日黑色板块尾盘集体拉升,硅铁跌幅收窄,仍环比小幅下跌。基本面来看,当前硅铁产量当周值仍位于近年来同期高位水平,供应端压力仍在,需求端支撑力度有限,成本较为稳定,库存压力尚可。综合来看,硅铁供需差逐渐扩大,基本面对价格的支撑有限,预计短期硅铁价格走势相对偏弱。此外,关注本周召开的重要会议。

锰硅:

周一,锰硅主力合约尾盘拉升,报收6424元/吨,较前一日上涨1.9%。昨日黑色版块尾盘集体拉升,锰硅期价重心随之上升。本周国内外宏观层面均有重大事件,市场关注重心多聚焦于此。基本面来看,当前锰硅基本面的驱动相对有限,锰硅产量当周值持续增加,需求改善幅度有限,成本端的支撑增强,预期端的变化或者近期主要影响因素,预计短期锰硅价格震荡运行为主,关注会议结果与当前市场预期之间是否会有一定偏差。

本文 上音成教网 原创,转载保留链接!网址:https://m.shyyxy.cn/post/13417.html

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。